Mutuo

Mutui 2025, tasso IRS di oggi in rialzo: conviene ancora il fisso? - Caseforti

l tasso IRS di oggi torna a salire, mentre l’Euribor scende: nel 2025 il mutuo a tasso variabile torna competitivo. Scopri cosa conviene davvero, confronta le rate e valuta se puoi risparmiare sul mutuo con l’aiuto di Caseforti.

Ad aprile 2025, per la prima volta dopo sette mesi di stabilità, il tasso medio dei mutui a tasso fisso è tornato a salire, raggiungendo il 3,29%. Questo incremento è direttamente legato all’IRS, ovvero l’indice di riferimento utilizzato per calcolare il costo dei mutui a tasso fisso. Mentre la BCE ha iniziato a tagliare i tassi, l’IRS è salito, generando una situazione anomala e mettendo in discussione la convenienza storica del tasso fisso. In questo contesto, cresce l’interesse per il tasso IRS di oggi: molti si chiedono se sia ancora vantaggioso bloccare il tasso o se il variabile, in discesa, rappresenti una scelta più oculata.

In questo articolo analizziamo:

- Perché il tasso IRS di oggi sta aumentando

- Cosa cambia per chi vuole accendere un mutuo nel 2025

- Quando conviene il fisso e quando è meglio il variabile

- Le previsioni sui tassi nei prossimi mesi

- Una guida pratica alla scelta tra le due opzioni

Cos’è il tasso IRS e perché è importante oggi

Il tasso IRS (Interest Rate Swap) è il parametro utilizzato per calcolare i mutui a tasso fisso in Italia. A differenza dell’Euribor, che regola i mutui a tasso variabile, l’IRS rappresenta le aspettative del mercato sui tassi a lungo termine. Quando sale, i mutui fissi diventano più costosi; quando scende, si aprono opportunità per ottenere condizioni più favorevoli.

Ad aprile, l’IRS a 20 anni è aumentato di circa 30 punti base rispetto a marzo, influenzando direttamente le offerte delle banche. Di conseguenza, molti nuovi mutui a tasso fisso risultano oggi più onerosi rispetto a qualche settimana fa, nonostante i segnali distensivi della politica monetaria della BCE.

Tasso fisso o variabile? I dati reali del confronto

La recente dinamica del mercato ha generato una situazione inedita: il tasso IRS di oggi risulta in salita, mentre l’Euribor continua a calare. Questo ha provocato un pareggio – e in alcuni casi un’inversione – tra il costo iniziale del fisso e del variabile.

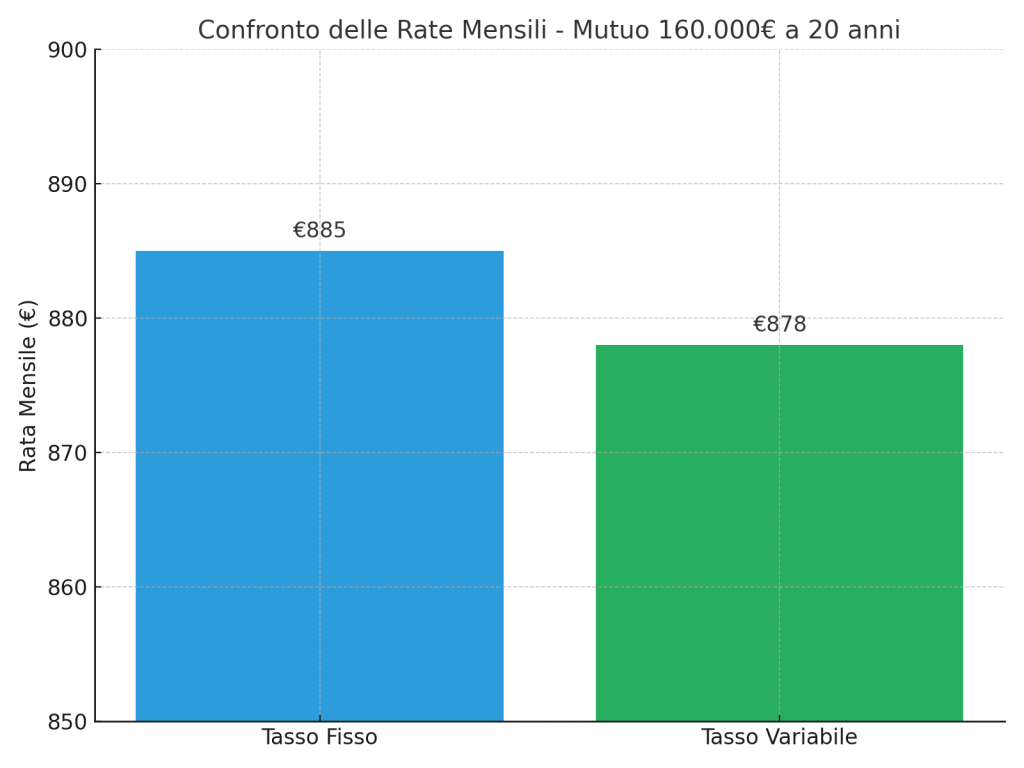

Esempio concreto (fonte: mutuiOnline.it)

- Importo mutuo: €160.000

- Durata: 20 anni

- Mutuo a tasso variabile (TAN 2,88%)

- Rata iniziale: €878

- Mutuo a tasso fisso (TAN 2,98%)

- Rata iniziale: €885

Differenza complessiva: oltre €1.900 a favore del variabile sull’intera durata, ipotizzando un Euribor stabile.

A maggio 2024, la rata di un mutuo variabile simile partiva da €1.036 al mese. Il calo registrato in dodici mesi è significativo: oltre €150 in meno sulla rata mensile, pari a un risparmio potenziale superiore a €38.000 in 20 anni.

Le previsioni: cosa aspettarsi nei prossimi mesi

Secondo le stime di diversi analisti, il tasso IRS di oggi potrebbe mantenersi su livelli elevati nel breve periodo, complici le incertezze geopolitiche (come le tensioni sui dazi internazionali). Invece, l’Euribor a 3 mesi, che determina i mutui variabili, è previsto in calo.

Proiezioni Euribor:

- Discesa di 30 punti base entro 6 mesi

- Tasso sotto il 2% per tutto il 2026

In parallelo, l’IRS ventennale potrebbe rimanere volatile. Le banche, infatti, stanno cercando di rendere più attrattivi i mutui a tasso variabile, riducendo lo spread per incentivare questa opzione.

Quando conviene il fisso, quando il variabile

Conviene il tasso fisso se…

- Si preferisce la stabilità assoluta della rata nel lungo periodo

- Si accende un mutuo con durata molto lunga (30 anni)

- L’IRS torna a scendere e si blocca un’offerta vantaggiosa

Conviene il tasso variabile se…

- La rata iniziale è almeno 0,50% più bassa del fisso

- Si prevede un calo dell’Euribor (atteso entro fine 2025)

- Si dispone di margine di reddito per gestire eventuali rialzi futuri

Suggerimento Caseforti:

Prima di scegliere, simula l’andamento della rata in scenari diversi. Piccoli cambiamenti nel tasso possono generare differenze notevoli nel lungo periodo.

Hai già un mutuo e vuoi capire se puoi risparmiare?

Caseforti non si occupa di vendere mutui, ma di aiutare le famiglie italiane che hanno già un mutuo attivo e desiderano:

- Ridurre la rata mensile

- Trovare il momento giusto per una surroga o rinegoziazione

- Evitare situazioni di stress finanziario o rischio di insolvenza

Con un’analisi personalizzata del tuo contratto e delle attuali condizioni di mercato, possiamo aiutarti a individuare opportunità concrete di ottimizzazione e risparmio.

Richiedi ora una analisi gratuita con i nostri esperti

Siamo al tuo fianco per aiutarti a gestire il tuo mutuo con serenità.