Mutuo

Rata Mutuo Troppo Alta? 4 Soluzioni per Non Avere Problemi

La rata del mutuo pesa troppo sul tuo stipendio? Esistono quattro soluzioni concrete da valutare adesso, prima che la situazione diventi difficile da gestire. Guida pratica 2026.

C'è una differenza importante tra non riuscire a pagare il mutuo e sentire che il mutuo pesa troppo. Il primo è una crisi. Il secondo è un segnale — e i segnali, se ascoltati in tempo, si trasformano in azioni concrete.

Se ogni mese arrivi alla rata con un po' di ansia, se hai smesso di mettere da parte qualcosa, se basta una spesa imprevista per mandare in tilt il budget familiare, allora questa guida è per te. Non per chi è già in difficoltà, ma per chi vuole evitare di arrivarci.

Quattro soluzioni da valutare, nell'ordine giusto.

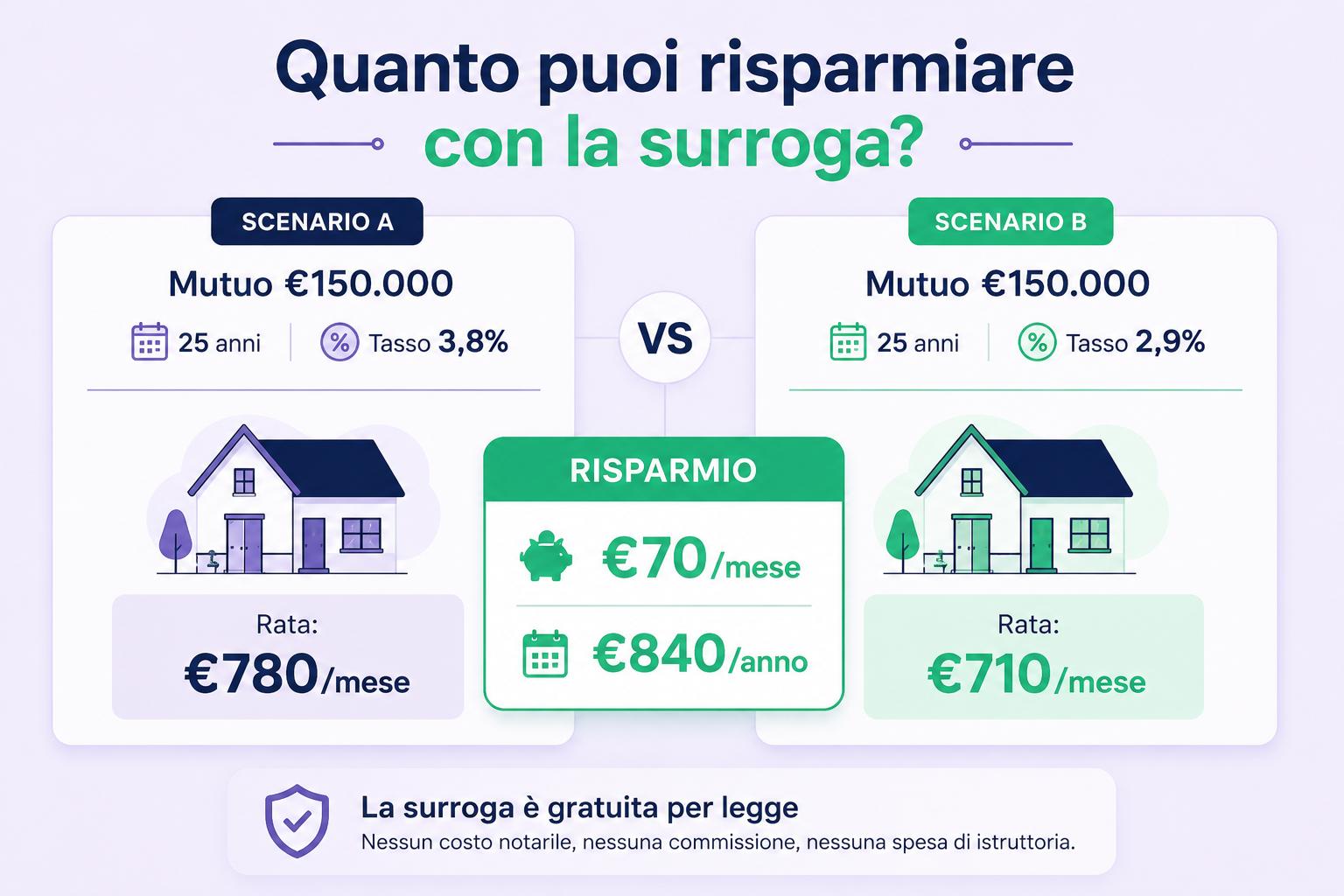

1. Surroga: cambia banca e abbassa la rata

La surroga è il trasferimento del mutuo da una banca a un'altra, a condizioni migliori. È gratuita per legge — le spese notarili e di perizia le paga la nuova banca — e non richiede il consenso della tua banca attuale.

Funziona bene quando:

Il tuo mutuo è a tasso fisso e i tassi di mercato sono scesi rispetto a quando l'hai firmato

Hai un tasso variabile con spread alto e trovi un'offerta con spread più basso

La tua situazione creditizia è ancora solida (nessuna rata in ritardo)

Il risparmio può essere significativo. Un mutuo da 150.000 euro a 25 anni con un tasso che passa dal 3,8% al 2,9% vale circa 70 euro in meno al mese — 840 euro l'anno.

La surroga richiede una valutazione attenta delle offerte sul mercato e della tua posizione attuale. Per approfondire conviene valutare la surroga del tuo mutuo con la guida dedicata. Non tutte le banche accettano surroghe di mutui con importi residui bassi o con anzianità elevata, quindi è utile capire prima se sei in una posizione favorevole per ottenerla.

2. Rinegoziazione: parla con la tua banca prima che sia necessario

La rinegoziazione avviene con la stessa banca e non prevede costi. Puoi chiedere di modificare il tasso, allungare la durata del piano o entrambe le cose.

La differenza rispetto alla surroga è che qui non cambi istituto: tratti direttamente con chi ha già il tuo mutuo. Vedi nel dettaglio come rinegoziare il mutuo con la propria banca. La banca non ha l'obbligo di accettare, ma nella pratica molti istituti preferiscono venire incontro a un cliente regolare piuttosto che rischiare di perderlo.

L'allungamento del piano è la leva più immediata sulla rata mensile. Un mutuo con 15 anni residui allungato a 20 anni riduce la rata in modo percepibile, anche senza toccare il tasso. L'effetto collaterale è che paghi più interessi in totale nel tempo, quindi va valutato con attenzione.

Il momento giusto per chiedere è adesso, non quando sei già in ritardo. Le banche hanno maggiore disponibilità a trattare con chi è in regola con i pagamenti.

3. Sospensione tramite Fondo Gasparrini: solo se hai i requisiti

Il Fondo Gasparrini permette di sospendere le rate del mutuo fino a 18 mesi in presenza di eventi specifici: perdita del lavoro, cassa integrazione, morte di un cointestatario, grave non autosufficienza.

Non è una soluzione per chi sente la rata pesante in senso generico — ha criteri precisi da rispettare, tra cui un ISEE familiare non superiore a 30.000 euro e un mutuo originario non superiore a 250.000 euro.

Vale però citarla qui perché molte persone che potrebbero accedervi non lo fanno semplicemente perché non la conoscono. Se hai vissuto uno di questi eventi negli ultimi tre anni e sei ancora in regola con i pagamenti, la finestra per presentare domanda è aperta — ma si chiude nel momento in cui accumuli più di 90 giorni consecutivi di arretrato.

Per approfondire la procedura di richiesta, leggi la nostra guida completa al Fondo Gasparrini.

Hai già verificato i requisiti? Scopri come presentare la domanda di sospensione passo per passo.

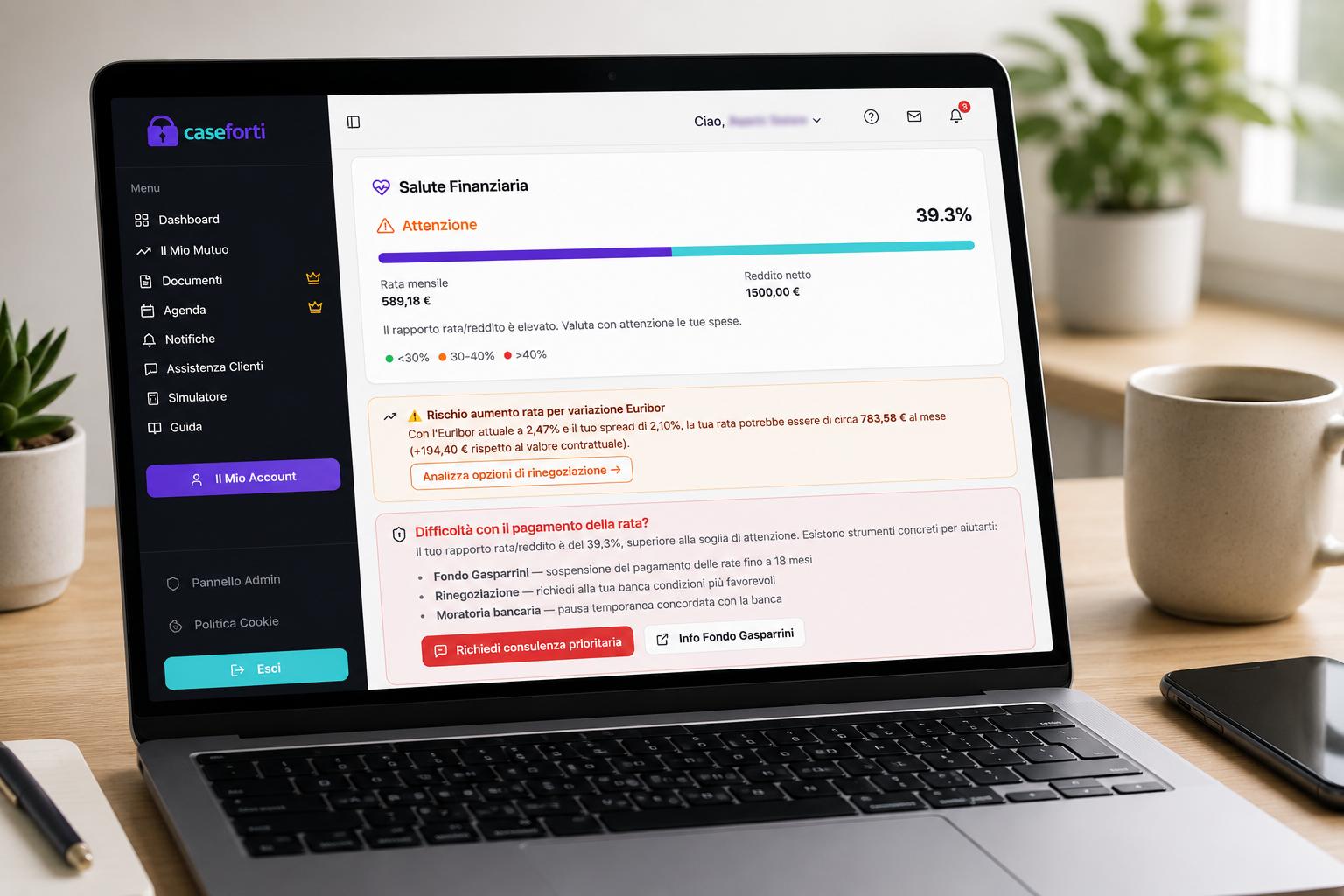

4. Monitora il rapporto rata/reddito prima che esca dai binari

Esiste una soglia oltre la quale la rata del mutuo inizia a comprimere in modo strutturale la qualità della vita familiare: quando supera il 30-35% del reddito netto mensile, il margine per imprevisti si assottiglia fino a sparire.

Il problema è che questa soglia si supera silenziosamente. Il mutuo non cambia, ma cambia il reddito — per una promozione mancata, un cambio di lavoro, un familiare a carico, un costo fisso che si aggiunge. Oppure il tasso variabile sale, la rata aumenta, e il reddito resta lo stesso.

Tenere sotto controllo questo rapporto in modo continuativo — e ricevere un avviso quando si avvicina alla soglia critica — è esattamente quello che fa la piattaforma Caseforti. Non aspettare di accorgertene da solo quando la situazione è già sotto pressione: monitorare in anticipo significa avere ancora tutte le opzioni aperte.

Qual è la soluzione giusta per te?

Dipende dalla tua situazione specifica: dal tipo di tasso del mutuo, dall'importo residuo, dal reddito familiare e da quanto tempo hai davanti prima che la pressione diventi insostenibile.

Non esiste una risposta uguale per tutti. Quello che esiste è un principio che vale sempre: agire quando hai ancora margine di scelta è sempre meglio che agire quando non ne hai più.

Se vuoi capire dove si trova il tuo mutuo oggi — rata rispetto al reddito, tasso rispetto al mercato, opzioni ancora accessibili — puoi farlo direttamente su Caseforti. I nostri consulenti sono disponibili per valutare insieme la situazione e indicare la direzione più conveniente per il tuo caso.

Non sei sicuro di quanto la rata pesi davvero sul tuo budget? Esistono i segnali che il tuo mutuo è a rischio da conoscere prima di intervenire.

Accedi a Caseforti e analizza il tuo mutuo. Prima lo fai, più soluzioni hai a disposizione.