Surroga

Surroga Mutuo Prima Casa: Guida Completa 2026

Tutto quello che devi sapere sulla surroga del mutuo per la prima casa: come funziona, quando conviene, costi (zero) e documenti necessari.

La surroga del mutuo per la prima casa è una possibilità vantaggiosa per i proprietari di immobili che desiderano migliorare le proprie condizioni finanziarie. Tuttavia, prima di prendere una decisione, è essenziale comprendere appieno cosa comporti questo processo. In questo articolo, esploreremo tutto quello che c’è da sapere sulla surroga del mutuo, dalle differenze con la rinegoziazione alle procedure e ai requisiti necessari. Impareremo i vantaggi e gli svantaggi di questa opzione, insieme ai passaggi pratici da seguire per ottenere una surroga del mutuo. Alla fine, sarete in grado di valutare se la surroga del mutuo è la scelta giusta per voi e come procedere.

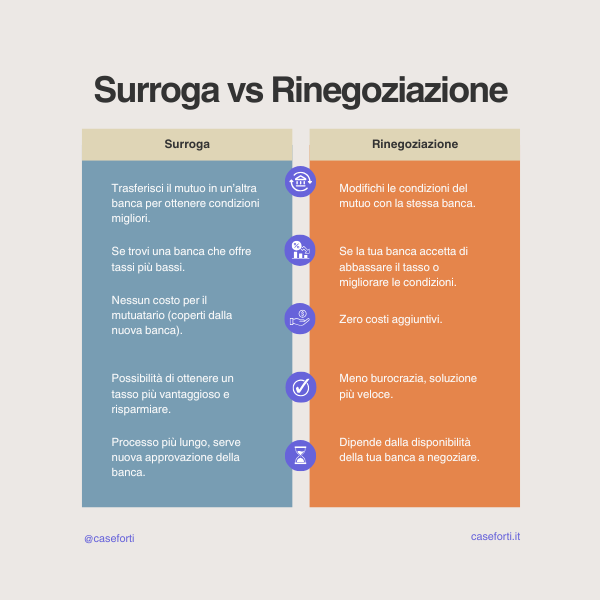

Differenza tra rinegoziazione e surroga del mutuo

Prima di addentrarci nei dettagli della surroga del mutuo, è importante chiarire la differenza tra questo processo e la rinegoziazione del mutuo. La rinegoziazione del mutuo coinvolge la modifica delle condizioni di un mutuo esistente con la stessa banca, mentre la surroga del mutuo implica il trasferimento del mutuo da una banca all’altra al fine di ottenere condizioni più vantaggiose. Queste due opzioni offrono vantaggi diversi e possono essere adatte a diverse situazioni finanziarie.

Vantaggi della surroga del mutuo per la prima casa

Uno dei principali vantaggi della surroga del mutuo è la possibilità di ridurre i costi complessivi del prestito. Trasferendo il mutuo a una banca che offre condizioni più favorevoli, è possibile risparmiare sui tassi di interesse e sulle spese accessorie. Questo può portare a notevoli risparmi nel lungo termine e migliorare la situazione finanziaria complessiva del mutuatario. Inoltre, la surroga del mutuo può offrire maggiore flessibilità nelle condizioni del prestito, consentendo al mutuatario di adattare il proprio piano di rimborso alle proprie esigenze finanziarie. Questo può essere particolarmente utile in periodi di instabilità economica o cambiamenti nella situazione finanziaria personale.

Svantaggi della surroga del mutuo

Tuttavia, la surroga del mutuo può comportare alcuni svantaggi che è importante tenere in considerazione. Innanzitutto, potrebbero esserci costi aggiuntivi associati al processo di surroga, come spese di istruttoria, perizia e commissioni bancarie. Questi costi possono annullare i risparmi derivanti dalla surroga del mutuo e dovrebbero essere valutati attentamente prima di procedere con la richiesta di surroga. Inoltre, potrebbero esserci vincoli contrattuali o requisiti più rigidi da parte della nuova banca, che potrebbero limitare la flessibilità del mutuatario. È importante esaminare attentamente le condizioni offerte dalla nuova banca e valutare se soddisfano le proprie esigenze finanziarie. Con il tipo di piano d’ammortamento più diffuso in Italia per i mutui, “alla francese”, la surroga conviene quando il mutuo è “giovane”, cioè se mancano diversi anni all’estinzione del debito, non se manca poco.

Procedura per la surroga

La procedura per ottenere una surroga del mutuo coinvolge diversi passaggi che richiedono attenzione e pianificazione. In primo luogo, è necessario valutare il mutuo esistente e confrontare le sue condizioni con quelle offerte da altre banche. Questo può richiedere la raccolta di informazioni dettagliate sul proprio mutuo attuale e la ricerca di offerte di surroga da parte di altre istituzioni finanziarie. Una volta identificata una potenziale offerta vantaggiosa, è possibile procedere con la presentazione di una richiesta di surroga presso la nuova banca. Questo potrebbe richiedere la compilazione di documenti e la presentazione di informazioni finanziarie dettagliate. Una volta approvata, è possibile procedere con la chiusura del nuovo mutuo e il trasferimento dei fondi alla vecchia banca. È importante seguire attentamente tutti i passaggi della procedura e assicurarsi di comprendere appieno le condizioni offerte dalla nuova banca prima di procedere con la surroga del mutuo.

Requisiti per la surroga del mutuo

Per ottenere una surroga del mutuo per la prima casa, è importante soddisfare determinati requisiti che possono variare a seconda della banca e della situazione finanziaria del mutuatario. Questi requisiti possono includere una buona storia creditizia, una stabilità finanziaria e l’assenza di situazioni di insolvenza. È importante esaminare attentamente i requisiti specifici della nuova banca e assicurarsi di soddisfarli prima di procedere con la surroga del mutuo. Inoltre, potrebbe essere utile consultare un professionista finanziario per valutare le proprie opzioni e pianificare il processo di surroga del mutuo in modo efficace.

Considerazioni finali

In conclusione, la surroga del mutuo per la prima casa può essere un’opzione vantaggiosa per i proprietari di immobili che desiderano migliorare le loro condizioni finanziarie. Tuttavia, è importante valutare attentamente i vantaggi e gli svantaggi di questo processo e comprendere appieno le implicazioni prima di prendere una decisione. Consultare un professionista finanziario può fornire assistenza e consulenza personalizzate e aiutare a guidare il mutuatario attraverso il processo di surroga del mutuo in modo efficace e informato.

Con la giusta pianificazione e attenzione ai dettagli, la surroga del mutuo può essere un passo significativo verso il raggiungimento degli obiettivi finanziari a lungo termine.

È importante ricordare che i Clienti Caseforti ricevono una consulenza specializzata ogniqualvolta sia necessaria per tutta la durata del mutuo. Se hai un mutuo, non lasciarti sfuggire le opportunità. Scopri i piani per diventare abbonato caseforti.

❓ Domande Frequenti sulla Surroga del Mutuo e il Taglio dei Tassi

1. Cosa significa il taglio dei tassi della BCE per chi ha un mutuo?

Il taglio dei tassi da parte della BCE riduce il costo del denaro per le banche, portando a una diminuzione degli interessi sui mutui a tasso variabile. Per i mutuatari, questo si traduce in rate più basse e, in alcuni casi, in nuove opportunità di surroga o rinegoziazione.

2. Il taglio dei tassi influenza anche i mutui a tasso fisso?

No, i mutui a tasso fisso non vengono direttamente influenzati dalle decisioni della BCE. Tuttavia, se i tassi di mercato continuano a scendere, potrebbe diventare conveniente surrogare il mutuo per ottenere condizioni più vantaggiose.

3. Quando conviene fare una surroga del mutuo?

La surroga conviene se il tasso d’interesse della nuova banca è inferiore a quello attuale e se il risparmio sugli interessi giustifica il cambio. È particolarmente vantaggiosa per chi ha ancora molti anni di mutuo da pagare o per chi ha un mutuo a tasso fisso stipulato a condizioni più alte.

4. Quanto tempo serve per completare una surroga?

In genere, il processo di surroga può richiedere da 30 a 60 giorni, a seconda della banca e della documentazione necessaria. Non ci sono costi per il mutuatario, poiché tutte le spese sono a carico della nuova banca.

5. Posso passare da un mutuo a tasso variabile a uno fisso con la surroga?

Sì, la surroga permette di modificare il tipo di tasso, passando da variabile a fisso o viceversa. Questo può essere utile per chi desidera maggiore stabilità nei pagamenti.

6. Il taglio dei tassi della BCE influenzerà le offerte di mutuo nei prossimi mesi?

È probabile che il taglio dei tassi incentivi le banche a proporre mutui a condizioni più favorevoli. Tuttavia, la decisione di richiedere un nuovo mutuo o una surroga deve sempre essere valutata in base alla propria situazione finanziaria.

7. Come posso sapere se la surroga del mutuo è conveniente per me?

Puoi confrontare le condizioni offerte da diverse banche o richiedere una consulenza gratuita con Caseforti per un’analisi personalizzata.

Vuoi scoprire se puoi risparmiare sulla rata del tuo mutuo? 👉 Richiedi una consulenza con i nostri esperti